04.02

2019

相关阅读

美的置业:一主两翼带动升级,长期价值有望释放

加载中...

2018年10月11日,美的置业在港交所敲响了上市大锣,这家迅速崛起的地产公司正式走到了资本市场的聚光灯下。

2019年3月28日,美的置业发布了上市以来首份年度成绩单,靓丽的业绩增长引起瞩目。虽然早在3月15日,公司便已经公布了盈喜,但是此次的年度业绩依然超过了市场的预期。美的置业的股价从盈喜公告开始开始便持续上升,而业绩公告当天更是迎来大涨,当天最大涨幅达到15%,后收涨9%。

业绩会上,管理层对美的置业的经营风格做出了总结:“美的置业更多是马拉松选手,坚定不移地走稳定长远发展之路”。

正如,巴菲特所说,“如果一只股票你不想持有十年,你就不要持有十分钟”。对于投资者而言,马拉松选手便是稳健且具备长期价值。而美的置业的确符合上述特征,下面分别从公司业绩、土储及产品三个方面进行分析。

业绩进入爆发期,利润增长具备确定性

年报显示,2018年美的置业实现合约销售790亿元,按年增加55.82%;收入301.20亿元,同比增加70%;公司的利润及综合收益总额约为32.87亿元,同比上升74%;核心净利润上升75%至32.84亿元;公司拥有人应占利润为32.10亿元,同比上升68%。

回顾房地产的业绩表现有一条十分明晰的逻辑线:合约销售-合约负债-营业收入-利润。对于美的置业这类周转较快的地产企业而言,今年的合约销售收入将影响明年公司的营业收入,从而影响明年的利润。因此合约销售是公司业绩增长的先行指标,而合约负债则是衡量公司未结转收入的指标。

由此可见,受到合约销售的快速增长支撑,公司未来业绩保持高速增长确定性较高。

土储布局具备潜力,长期价值突显

上文提到,合约销售是公司业绩增长的先行指标,直接影响了下一年度的利润。而从长期价值的角度来看,公司释放价值的逻辑链是:土地储备-管理-产品-合约销售。因此从源头上看,土地储备是地产公司影响长期价值最重要的因素,支撑着公司长远的发展。

我们先看公司土储布局情况,土地储备的布局决定了整体的质量和潜力。

截止2018年12月31日美的置业在长三角、珠三角、长中游、华北及西南地区五大核心经济区共布局项目205个,覆盖48个城市。受益于区域经济增长,长三角地区及珠三角地区的土储未来的增值有望加速。

而城市结构上看,公司按照土储成本进行分类,二线城市占比在70%,三四线城市占比为30%;而以货值进行分类,公司二线及以上城市占比为65%,三四线城市占比为35%。

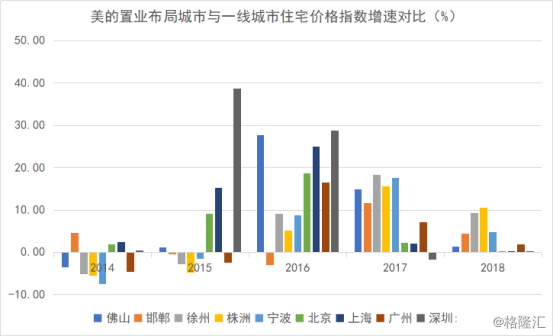

根据以往公司资料可得,目前公司持有土储占比较大的几个城市为:佛山、邯郸、徐州、株洲、宁波、长沙等等二三线城市。根据wind数据显示,从不同城市的住宅价格指数对比来看,上述这些二三线城市在2016年开始受到棚改等因素刺激,住宅价格出现快速增涨。

棚改等政策因素在2017年开始便已减弱,但是由于调控仍在持续,2018年以来二三线城市住宅价格增速仍远超一线城市。

这背后也是推动美的置业平均售价持续增长的因素之一。而这些土储很多甚至是美的置业多年前获得的。截至2018年年底,美的置业单方土储成本为2337元/平,成本/售价比只有22.8%。

从城镇化趋势来看,美的置业布局的这些城市具有发展潜力。未来一线城市土地逐渐稀缺,主要获取土地来源将转移到城市更新。随着经济发展区域化,资金和需求都将外溢到重点二三线城市。因此布局核心区域的二三线城市具有较大的发展空间。

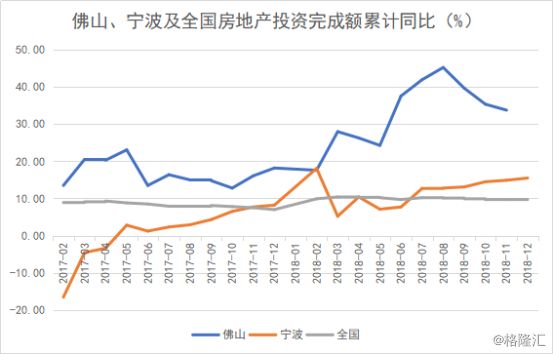

以佛山、宁波为例,近年来房地产投资额仍在持续增长且远超全国平均,这表现在行业参与者看好这些城市的发展前景。特别是佛山,可以说是美的置业大本营,同时属于粤港澳大湾区核心城市,近年房地产业务迎来爆发式增长。

看完土储的质量再看数量。截至2018年12月31日,美的置业拥有土储4507万平米,货值约4600亿元,预计支撑公司2-3年发展。根据目前公司约11%净利率及10%折现率预计,土储隐含的内在价值接近400亿元,而目前公司的市值只有240亿港元左右,长期价值凸显。

看完存量,看增量。在未来发展战略上,公司表示2019年将进一步围绕五大经济区域布局,向重点二三线城市靠拢,同时结合“八纵八横”高铁线路规划进行深耕。值得注意的是,公司在佛山、昆明有9个城市更新项目,总建筑面积接近233万平米,预计2019年有5个项目、132万平米土地可以成熟化。

一主两翼,带动产品及产业升级

土地储备要转化成产品,才能转移到销售端,这其中管理直接影响产品,最终影响产品的去化周转以及盈利能力。可以看到,美的置业近年销售均价持续攀升。这背后不单单是土地储备布局带来的影响,管理层的发展理念和战略也是同样重要的影响因素。

这不得不提,美的置业独特的发展战略:一主两翼。一主,主要是继续以房地产开发为主要发展业务;两翼,指的是智能产业化及建筑产业化。

1.智能产业化

作为智慧地产引领者,美的置业提供包含智慧家居、智慧社区、智慧服务的一站式智慧生活解决方案。旗下已设立智慧生活研究院和智能科技公司,保持在系统集成平台、一体化实施与运维等产业链核心环节的领先优势,联姻相关领域头部企业,打造终端产品生态圈。

实质进展上,2018年,公司与阿里云计算有限公司、苏宁易购集团股份有限公司、杭州海康威视数字技术股份有限公司等行业龙头企业达成战略合作,不断扩大本集团战略合作“朋友圈”,产生1+1>2的协同效应,实现互惠共赢,增强本集团为消费者提供智慧家居解决方案的能力。

2019年公司计划整合更多智慧家居产品到智慧家居系统,增强智慧商业园区的相关开发技术,逐步扩大并升级“智慧健康社区”。

2.建筑工业化

主要核心发展战略是装配式建筑策略,如采用建筑信息化模型(BIM)能够为设计、生产以及施工整个装配式建筑周期提供专业的合作与均衡模式。这将有利于实现厂房精细化生产,并最终提高生产及运营效率,降低成本。

进展上,公司计划未来在五大目标区域逐步开设装配式建筑工厂,徐州的首家装配式建筑工厂预期不迟于2020年6月投产。

同时公司正在逐步在整体卫浴这一子板块进行拓展。2018年,公司已与英皇卫浴成立整体卫浴公司,下属佛山整体卫浴4.0工厂将于2019年6月实现量产。除此之外,2018年公司也引进日本先进整体卫浴技术,设立研究中心研发高品质产品。

总体而言,两翼的战略对公司房地产开发业务能够产生极强的协同效应:

1.产品及品牌升级,公司通过一站式智慧家居解决方案,推动公司产品向智能化升级。这直接影响公司各类地产产品的品牌溢价。2018年-2019年美的置业智慧家居交付量达到3万套,智慧家居落地项目117个。

2.产业升级,公司进一步打通房地产产业链上下游,在智能化上具备先行优势,美的置业形成了成熟的智慧地产及建筑工业化体系。这不单单提升了美的智能业务的复制能力,未来这些新业务也有望成为公司新的业绩增长点。

结尾

综上所述,美的置业无疑具备深厚的长期价值及护城河,是真正的长跑选手。而在长跑过程中,除了业务持续发展之外,财务端的安全性也是至关重要的。截至2018年年底,美的置业现金及等价物共265.3亿元;负债结构保持健康,短期有息债务166亿元,长期有息债务329亿元,现金足以覆盖短期偿债。

公司境内主体评级及债券评级都为AA+,银行及金融机构授信余额342.3亿元,已获批未动用境内债发行额度50.6亿元,融资融通有保障。而融资成本上也具备优势,截至2018年12月31日,美的置业加权融资成本为5.9%。

公司的净负债率持续下降,同比下降22个百分点,降至97%。

净负债率=(有息负债-现金)/净资产。其中净资产受到两个主要因素影响:有息负债和合约负债,而且美的置业的合约负债对负债的影响超过有息负债。上文也提到公司合约负债出现大幅积累,因此公司的净资产增长受抑制。目前,美的置业债务水平属于合理水平,短期风险可控。

十分值得注意的是,公司较高的股息分红。根据业绩报告,美的置业兑现IPO承诺,建议末期股息为每股人民币1.08元,合共约人民币12.82亿元。公司2018年分红比例高达40%,以目前20港元/股股价计算,股息收益率达到6.3%。这一股息收益率在行业具备优势,公司估值有望进一步受到刺激,后续行情值得关注。

转载自格隆汇